UBO-structuren begrijpen

UBO’s worden vaak verhuld door complexe juridische structuren, wat het lastig maakt om een UBO te identificeren. In dit artikel helpen we je om de complexiteit van juridische UBO-structuren beter te begrijpen en geven we voorbeelden (halverwege het artikel) van verschillende soorten UBO-structuren.

UBO Structuren

UBO Structuren

Samenvatting

De complexiteiten van eigendom en zeggenschap

Het identificeren en verifiëren van uiteindelijk belanghebbenden (UBO’s) is tegenwoordig een essentiële component van zowel het Know Your Customer (KYC)-onboardings- als het monitoringsproces. Bovendien staat het centraal binnen de nieuwste reeks van internationale sancties en regels op het gebied van Anti-Money Laundering (AML) en Counter-Terrorism Financing (CTF) én van tax compliance-wetten en -standaarden zoals FATCA en CRS. De impact hiervan op de financiële sector is groot, maar ook andere organisaties met Know Your Vendor (KYV)- en Know Your Third Party (KYTP)-verplichtingen hebben ermee te maken.

Hoewel de straffen er niet om liegen, is het ontwaren van complexe juridische structuren die zijn ontworpen om UBO’s te verhullen een enorme uitdaging.

Deze paper helpt om de complexiteiten van juridische beneficial ownership-structuren beter te begrijpen. Ook geeft het inzicht in hoe data en analytics de snelheid en nauwkeurigheid van UBO-identificatie kunnen verbeteren én hoe je als organisatie profiteert van verbeterd kennismanagement om resources te realloceren.

In nevelen gehuld

Hoewel offshore belastingparadijzen wegens tal van schandalen al het mikpunt waren van publieke woede, was er de publicatie van de roemruchte Panama Papers voor nodig om aan te tonen hoe flexibele juridische structuren – in combinatie met de bescherming die offshore jurisdicties bieden – het identificeren van (ultimate) beneficial owners bemoeilijkt.

Tot nog toe hebben maar weinig jurisdicties beneficial ownership gedefinieerd. Hoewel verschillende regelingen en standaarden op het gebied van AML en CTF grotendeels eensluidend zijn over een definitie die

Het openbaar maken van beneficial ownership is geen nieuw fenomeen. Juridische kaders die toezien op het inzichtelijk maken van eigendoms- en bestuursstructuren bestaan al lang als fundament onder de preventie en detectie van fraude, corruptie, belastingontduiking en criminele activiteiten. Hoewel de meeste klanten en derde partijen legitieme ondernemingen zijn, hebben terrorisme en geopolitieke instabiliteit op het wereldtoneel laten zien hoe terroristen, mensenhandelaren en corrupte ambtenaren zichzelf financieren via financiële netwerken. Als antwoord daarop hebben overheden en wetgevers recentelijk hun inspanningen opgeschroefd om de financiële steun aan deze criminelen uit te bannen, onder meer door organisaties te verplichten om uit te vinden wie het bedrijf waarmee ze te maken hebben nu eigenlijk bezit en zich ervan te gewissen dat ze betrouwbaar zijn.

Voor veel organisaties is het bepaald geen kinderspel om tot op detailniveau te komen. Het duurt vaak dagen om handmatig opgegeven informatie zoals bedrijfsnaam, adres en registratiedetails te identificeren.

Dit artikel later op je gemak teruglezen of delen?

Download het en ontvang het als PDF in je mail.

Een regulatoire catch 22

Toch hebben de meeste van deze bronnen geen of slechts beperkte toegang tot offshore entiteiten, of ze bevatten onbetrouwbare en incomplete data. Volgens de Wereldbank is het zo dat – voor zover openbare registers al bestaan (zoals het Persons of Significant Control- register in het Verenigd Koninkrijk)

Hoewel er een trits aan regels is, is het niet verstandig om te vertrouwen op één beneficial ownership-definitie. Zo hoeven financiële instellingen van de FinCen Final Rule niet te verifiëren of individuen die op basis van zelfcertificering op een beneficial owner-lijst staan ook daadwerkelijk belanghebbenden zijn van een juridische entiteit. Zonder verdere stappen om beneficial ownership te verifiëren, zijn financiële instellingen mogelijk niet volledig compliant met wetten die zijn geïmplementeerd in andere jurisdicties, zoals de vierde AML-richtlijn van de EU.

De grootste uitdagingen van beneficial ownership

- Het beneficial ownership-proces is een enorme belasting voor de bedrijfsvoering.

- Het gebrek van UBO-informatie in openbare registers is een achilleshiel binnen de gehele AML- inspanning.

- De complexiteit en variëteit van beneficial ownership-data is een van de grootste uitdagingen aan het worden voor bedrijven die internationaal actief zijn.

- Niet-standaard documentatie in offshore financiële centra (OFC).

- Flexibele wijzigingen van ownership in OFC’s.

- De bomen door het bos zien in verschillende ownership-lagen.

- Non-coöperatie, onwilligheid en standaarddisclosure.

Een risicogebaseerde aanpak van beneficial ownership

Doordat het regulatoire landschap en de aard van de beschikbare informatie veranderen, lijkt UBO- identificatie een onoverkomelijke taak. Een risicogebaseerde aanpak met standaard ondergrenzen voor UBO- identificatie en three lines of defence- strategieën is standaardpraktijk voor compliance-teams met een lage risicobereidheid.

Beneficial ownership valt onder te verdelen in drie categorieën: executive directeuren (en/of senior officers), belangrijke aandeelhouders (die minimaal 3 procent van de effecten van een organisatie bezitten) en de facto derdenaandeelhouders. Het uitrekenen van UBO is relatief rechttoe rechtaan voor een openbaar vermeld bedrijf met directe aandeelhouders.

Het wordt echter lastiger als ownership wordt verbloemd door meerdere lagen van indirect ownership. Deze ownership-structuren brengen flinke risico’s met zich mee en vergen daarom grotere zorgvuldigheid van compliance-teams, zodat zij kunnen aantonen dat ze alle mogelijke maatregelen hebben getroffen om UBO te identificeren.

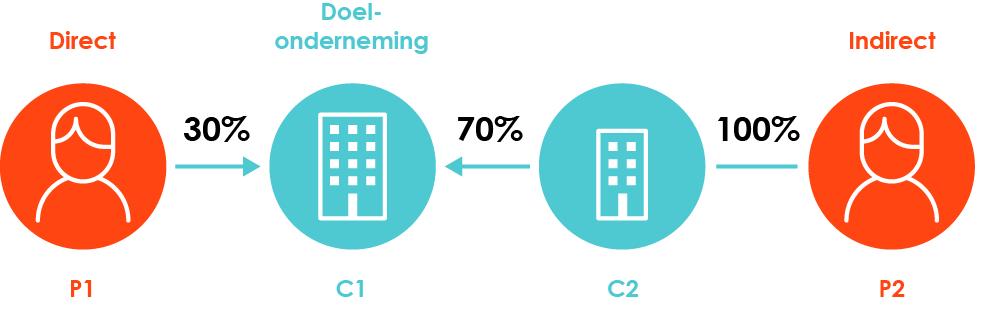

Direct en indirect ownership: leg de puzzelstukjes aan elkaar.

Beneficial ownership kan het beste gevisualiseerd worden als een reeks directe of indirecte relaties. In de volgende diagrammen hebben we de verschillende niveaus van ownership tussen belanghebbenden en entiteiten weergegeven.

Persoon P2 is een directe eigenaar van onderneming C1 en bezit 70% van de aandelen.

Eenvoudig indirect aandeelhouderschap

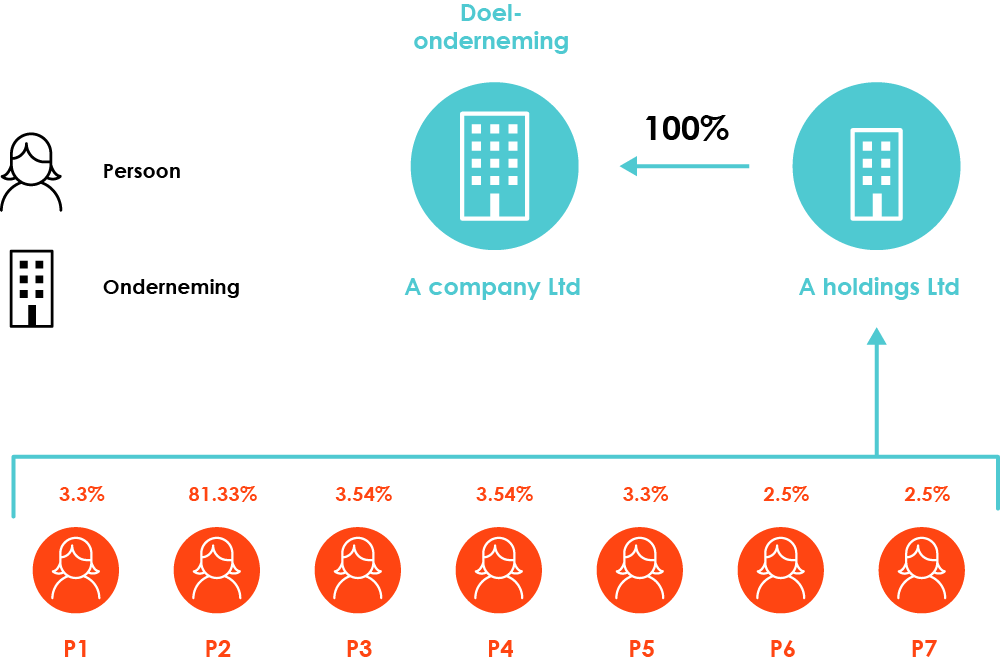

Het niveau van en de ondergrens voor ownership waar een organisatie mee wil werken, is onder meer afhankelijk van zijn risicobereidheid. Voor grondige identificatie van UBO’s is betrouwbare informatie en, voor zover nodig, gedetailleerd onderzoek vereist.

Verschillende niveaus van indirect aandeelhouderschap

Wil je zelf eenvoudig UBO's vaststellen?

Met indueD voer je complete compliance checks uit in één handige omgeving. Screen één bedrijf of honderden tegelijk en versnel je KYC-proces tot 80%.

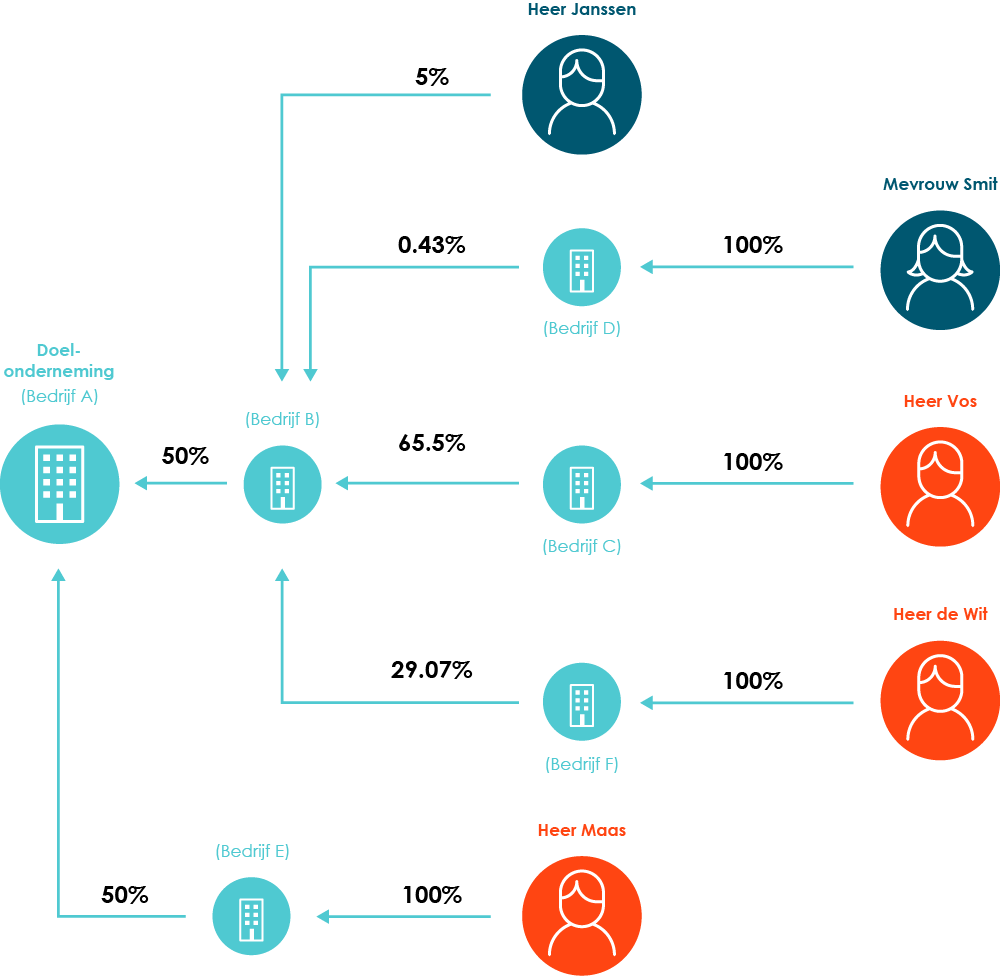

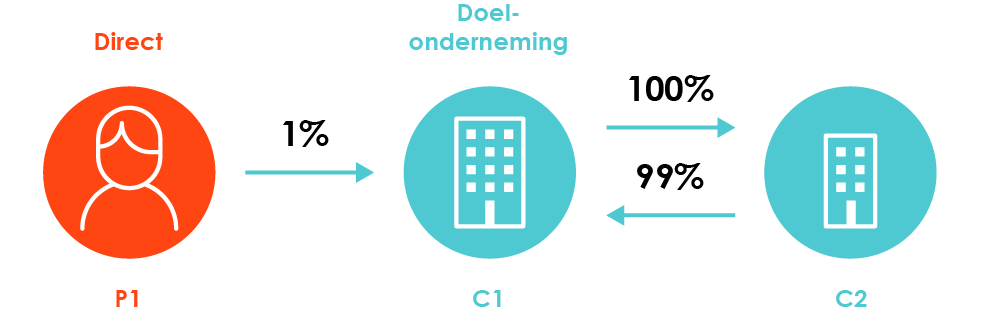

Circulaire relaties (indirect aandeelhouderschap op meerdere niveaus)

Een datageïnspireerde aanpak

De traditionele concern- structuuraanpak zou falen voor het indirect aandeelhouderschap op meerdere niveaus. Er is namelijk geen sprake van één globale parent, maar van twee entiteiten met een gelijk aandeel van 50%. Om het daadwerkelijke ownership accuraat te kunnen verifiëren en uitrekenen, is het essentieel dat de beschikbare data zowel globale concernstructuren als persoonlijk eigendom van aandelen verbindt. Dit kan worden gedaan

De gebruikelijkste aanpak is om workflow en content samen te brengen via de Application Programming Interface-technologie. Dit versnelt het dataverzamelproces enorm én verzekert dat workflows op de juiste wijze kunnen worden gebouwd. Zo wordt directe verwerking mogelijk en kunnen complexe cases snel naar de juiste teams worden doorgestuurd. In plaats van het berekenen van de UBO via online businessinformatierapporten en spreadsheets, maakt de analist een query voor de businessentiteit in kwestie via de API. Zo initieert hij een analyse van de directe, indirecte en circulaire ownership-structuren van de businessentiteit, waarbij hij binnen enkele seconden weet wie de relevante aandeelhouders zijn en wat hun eigendomspercentage is. Ook wordt het mogelijk om een notificatiemethodologie te bouwen voor eigendomswijzigingen. Zo kunnen middelen worden vrijgemaakt om te focussen op de juiste klanten en belangrijke wijzigingen te onderzoeken.

‘De gebruikelijkste aanpak is om workflow en content samen te brengen via de Application Programming Interface-technologie.’

Zo creëer je een toeleveringsketen van relatiedata die de besluitvorming bespoedigt en de organisatorische efficiëntie vergroot. Maar een datageïnspireerde aanpak heeft nog meer voordelen. Naast een kleinere kans op reputatierisico’s door in zee te gaan met mogelijk foute PEP’s, kunnen bedrijven het aantal fouten door handmatige invoer beperken, het bedrijfsbrede kennismanagement verbeteren én de concurrentiepositie verbeteren door de operationele kosten te verminderen.

Beneficial ownership- aanbevelingen

- Gebruik API-technologie voor het bouwen van directe verwerkingsprocessen voor onboarding en KYC.

- Maak slim gebruik van veranderingsdetectie binnen een doelentiteit of entiteiten die horen bij een beneficial ownership- structuur. Alerts die adviseren om een klantonderzoek te herhalen, minimaliseren de tijd die het kost om volledige onderzoeken te verrichten. Reageer je meteen op veranderingen, dan ben je uiteindelijk veel minder tijd kwijt.

Conclusie

De uitdagingen zijn groot, maar data analytics verzachten de pijn van de beneficial ownership-identificatie. Door de inzet van technologie en on-demand, actuele, accurate en betrouwbare databronnen die informatie over globale

Uiteindelijk kunnen de voordelen van een datageïnspireerde aanpak alleen worden gerealiseerd door in zee te gaan met een gerespecteerde dataprovider die in staat is om grote hoeveelheden informatie – verkregen via een betrouwbare, transparante datatoeleveringsketen – te verifiëren. De ‘alle noodzakelijke middelen’-test is een regulatoire minimumstandaard, maar met relevante en hoogwaardige data die bedrijfsbreed wordt gedeeld kunnen organisaties beyond compliance gaan. Om meer agile te worden en de concurrentiepositie te verbeteren.