In de beleggingswereld is sustainable credit al een bekend onderwerp. ESG-scores om duurzaamheid te meten zijn in de maak en bedrijven dwingen zichzelf steeds vaker om transparant te zijn over het duurzame beleid van de organisatie. Logisch dat duurzaamheid nu een steeds grotere rol gaat spelen in het bedrijfsleven, en waar geld uitgegeven en geïnvesteerd wordt is een credit manager. Ook de creditmanager moet hierdoor aandacht gaan besteden aan duurzaamheid. Waar moet je op letten?

MVO versus ESG

In Nederland is maatschappelijk verantwoord ondernemen (mvo) een van de meest gehoorde termen als we spreken over duurzame bedrijfsvoering. Maar internationaal hebben we het steeds vaker over ESG (Environmental, Social en Governance) oftewel, Milieu, Sociaal en Bestuur. In grote lijnen is ESG hetzelfde als mvo. We moeten voorzichtig omgaan met onze planeet en de impact die we hierop hebben, we streven naar gelijke kansen en het strijden tegen corruptie wereldwijd, en we moeten de bedrijfsgroei stimuleren en blijven innoveren. Het concept en gedachtegoed achter ESG is afgeleid van de 17 duurzame ontwikkelingsdoelen van de Verenigde Naties. Voor bedrijven heeft de verenigde naties het Global Compact opgericht, waarin deze ontwikkelingsdoelen zijn omgevormd tot 10 principes. Bron.

Wetten en beleid

We gaan dus steeds bewuster om met het klimaat en organisaties gaan hierin mee. Ook merken steeds meer bedrijven in toenemende mate dat klanten en partners een duurzaam beleid verwachten. Bedrijven worden ter verantwoording geroepen door zowel de overheid als de samenleving als zij geen duurzaam beleid voeren. Op dit moment worden grote pensioenfondsen en verzekeraars in de EU al verplicht om transparant te zijn over hun ESG-prestaties en hun vorderingen op basis van de Sustainable Finance Disclosure Directive wet. Beursgenoteerde bedrijven en bedrijven met meer dan 500 medewerkers zijn ook bij wet verplicht om ESG op te nemen in hun jaarverslagen. Deze wetgeving zal in verband met de Green Deal de komende jaren steeds meer worden uitgebreid.

David Verheecke, COO van Altares Dun & Bradstreet: ‘ESG-pijlers gaan in de nabije toekomst gekwantificeerd worden om zo scores te geven aan bedrijven. Deze scores kunnen dan meegenomen worden in de beslissing om wel of geen zaken te doen met een bedrijf. De verwachting is dat deze scores een belangrijke rol gaan spelen binnen de zakelijke wereld.’

Groen geld

Als credit manager krijg je te maken met geld en de herkomst hiervan. Binnen duurzaam creditmanagement zal risk assessment een belangrijke plaats in gaan nemen. Van welke data moet je dan gebruik maken om een goede ESG-beslissing te maken? Je wilt immers weten welke risico’s verbonden zijn aan het onderhouden of aangaan van een relatie.

- Betaalgewoonten van klanten, leveranciers of prospects: Wat is de gemiddelde betaaltermijn? Betalen zij regelmatig de rekeningen of zijn er verscholen achterstanden waar je niet van op de hoogte bent? Houd ook rekening met kredietlimieten. Duurzame bedrijfsvoering betekent ook duurzaam met geld omgaan. Ga daarom nooit boven het aanbevolen kredietlimiet zitten. Zo minimaliseer je het risico.

- Het goede karakter van derden: Hoe komen klanten, leveranciers of prospects in het nieuws? Zijn zij verbonden aan sancties of doen ze zaken met een omstreden bedrijf? De wereld van credit risk en compliance groeien steeds verder naar elkaar toe. Zo wil je met oog op het ESG-beleid alleen nog zaken doen met zuivere bedrijven. Maar wat doe je als een financieel gezond bedrijf dat niet zo zuiver is zaken met je wilt doen? 15% van de bedrijven zou nog steeds zaken met dit onzuivere bedrijf doen als dit bedrijf geld in het laatje brengt. Dat blijkt uit onderzoek van Altares Dun & Bradstreet onder meer dan 300 Nederlandse bedrijven. Credit en compliance gaan hierdoor hand in hand en dit zal in de toekomst dankzij ESG verder versterkt worden.

- Duurzaam bedrijfsconcept: Wat is het ESG-beleid van organisaties waarmee je zaken doet? Vanuit de overheid wordt steeds meer druk gelegd op duurzaamheid. Het is verstandig om nu al een ESG-beleid op te tuigen voor de toekomst. Heeft een zakenrelatie hier nog niet over nagedacht? Moedig hen aan om dit wel te doen. Een duurzaam bedrijfsconcept voeren is essentieel voor de toekomst.

Deze factoren stellen je in staat in de toekomst te kijken en weloverwogen keuzes te maken over met wie je zaken wilt doen.

Het Global Compact van de Verenigde Naties

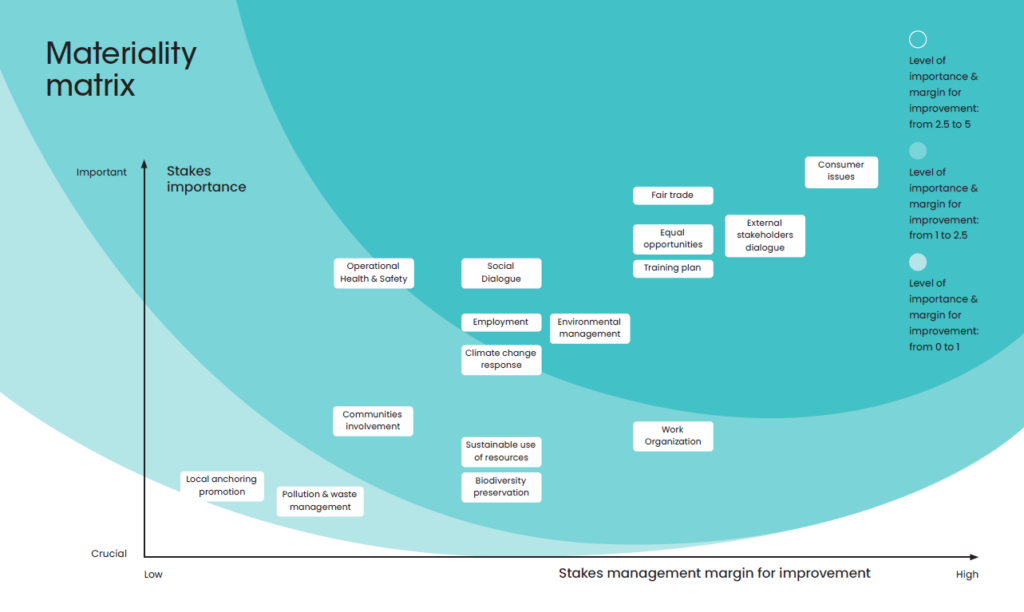

Het United Nations Global Compact is een initiatief van de Secretaris-Generaal van de VN. Het compact stelt voor dat bedrijven over de hele wereld hun acties en strategieën afstemmen op tien principes met betrekking tot verschillende duurzaamheidsfactoren. Deze variëren van het houden aan mensenrechten en het vaststellen van internationale arbeidsnormen tot zorg dragen voor het milieu en strijd tegen corruptie. Door toe te treden tot het Global Compact van de Verenigde Naties verbind je je als organisatie om elke jaar een voortgangsverslag te publiceren over de genomen initiatieven. Hierdoor wordt het gemakkelijker om een beleid op te stellen, je hebt immers pijlers waar je de focus op kunt leggen. En je maakt het makkelijker om je als bedrijf te verantwoorden bij eventuele investeerders of je klanten. Maar waar begin je? “Vanuit Altares Dun & Bradstreet hebben wij een materialiteitsmatrix gedefinieerd die onze inspanningen koppelt aan de 10 duurzaamheidsprincipes van de UNGC.” Luc Querton, CEO Altares Dun & Bradstreet.

In de rol van de credit manager wordt de focus de komende tijd verlegd van ‘geld beheren’ naar ‘ groen geld beheren’. De belangrijkste taak is niet meer zorgen dat er genoeg geld binnen komt, maar dat dit geld op een duurzame manier binnenkomt en vervolgens ook duurzaam gebruikt wordt. Sustainability is echter niet alleen de verantwoordelijkheid van de credit manager, maar is wel onmisbaar in het proces. De overheid en de Verenigde Naties tillen steeds zwaarder aan transparantie over het besteden van geld om zo beter inzicht te krijgen in de mate van duurzaamheid van een bedrijf. De credit manager wordt in de toekomst de sustainable credit manager.